こんにちは!

まなです。

今回はNISAとFXの仕組みの

違いについて

書いてみようと思います。

5分くらいで読めるのでさくっと

何か掴んでいってもらえたらなと思います!

Twitterから

お問い合わせして頂いた中で

×NISAの仕組みと

FXの仕組みの違いがよくわからない

×NISAを始めようとは思っていますけど

何に投資をしようとしているのか

仕組みがよくわからない

×つみたてNISAが良いと聞くけど、

色々あってよくわからない

といった方にはぜひ、最後まで読んで

何か1つでも持ち帰ってもらえればなと思います!

もし、NISAとFXの仕組みを理解しないままでいると

👇

×銀行のいいなりになって

知らず知らずのうちに

手数料の高い金融商品を買ってしまう

×資産があるうちに、

分散投資できなくて

老後になってから生活するのに

お金に困ってしまう

×あの時、NISAとFXの

仕組みを理解して

ちゃんと行動できていればなと後悔してしまう

といったことが防げたりするので、

自分のお金は自分で守りましょう!

お金の仕組みを知ることは

何歳からでも

始めることができますし

気付いた時がやるべき瞬間なんですよ。

この記事を読んでいて

「後でやろう」って思っている人は

まず間違いなくやらないと思うので

NISAとFXについての違いを

5分くらいで学んでみてください!

◇NISAとFXの仕組みの違いってご存じですか?

まずNISAとFXの違いって

ご存じでしょうか?

知っていれば、

損することも得することも

どちらも両面わかるので、

投資の幅が広がりますよ。

ということは、

あなたや家族を守れる武器にも

なるということです。

ではでは、

NISAとFXの仕組みについて

簡単に説明しますね!

◇NISAってなに??

では、NISAについてお話しますね!

NISAっていうのは

あなたの資産をプロの投資会社が

日本や海外の会社に

投資をして運用してくれるものです。

正式な名称は

「少額投資非課税制度」

って言います。

漢字ばかりで嫌悪感抱きそうですよね。

名前の通り

少額から投資ができて、

非課税になりますよ~

という制度のことです。

内容的には

毎月、一定額(33,333円まで)の

投資をして

20年間投資をすることで

その間に増えた利益には

課税されることはないです。

なんのこっちゃって感じですよね 笑

ちなみに証券口座を開設するときには

①特定口座(源泉徴収あり)

⇒確定申告なし(証券会社が税金計算してくれる)

②特定口座(源泉徴収なし)

⇒確定申告あり(配当金で20万円を越えると確定申告が必要)

③NISA口座

⇒つみたてNISA口座を選ぶ

この3つがあります。

NISAはもちろん

③のNISA口座を開設する

必要があります。

NISA口座と特定口座の違いについては

別の記事でご紹介するので

ここでは割愛させてくださいね。

少し例を出しますね

あなたは銀行預金に

毎月33,333円を銀行に

入れて20年間貯金したとします。

すると

=======

33,333円×12ヶ月×20年=799万円弱

=======

となりますね。

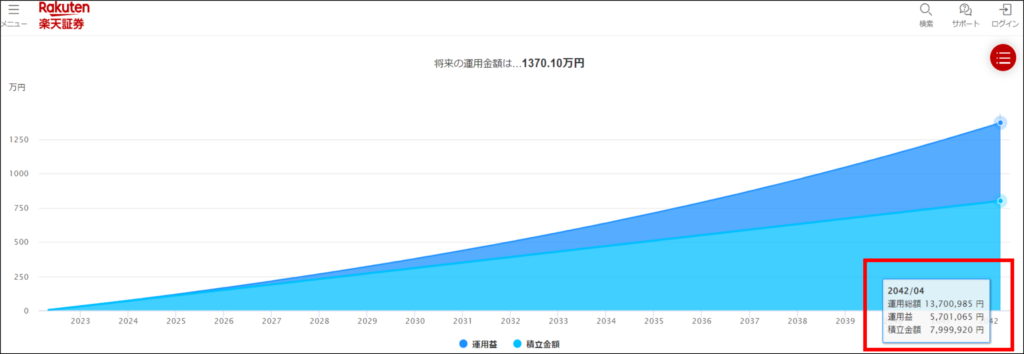

ではつみたてNISA口座を使って

毎月33,333円を積み立てたとして

それを20年間続けます。

利率は5%で計算します。

eMAXISSlim 先進国株式インデックス

という金融商品を買いつづけた

場合はどうでしょうか??

将来的な運用額は

1370.10万円となりました。

プラスになった運用益は

「570万円」という結果でした。

貯金だけだと、毎月積み立てた

「799万円」のみが20年後に

あなたのポケットの中に残ります。

貯金だけだと増えることはなくても、

実は将来的に日本円の価値がさらに

下がってしまうこともあります。

そうなると、貯金額は799万円でも

日本円の価値が下がると

今の799万円と20年後の799万円の価値って違いますよね?

このことから貯金だけっていうのは

結構怖いんですよ。

で、NISAの話に戻りますね。

この20年間NISAで運用して

増えたお金に対して

税金がかからないのが

NISAの仕組みということなんです。

あくまでシュミ―レーション上での

計算と頭に入れておきつつ

選ぶつみたてNISAの

銘柄によってもリターンは違います。

あくまで参考として

捉えてくださいね。

こちらでかんたんにシュミレーションできます。

👇

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

私がさきほど言った

”プロの投資会社”というのは

楽天証券とかSBI証券などの

証券会社のことを言います。

投資先はグーグルだったり

米国のIT企業がまとまった

上場企業だったりとか。

まとまった企業に投資したり、

株価の指数に連動した

金融商品のことを一般的には

投資信託っていいます。

さきほど言った

eMAXISSlim 先進国株式インデックス

という金融商品も、

日本以外の先進国の株式に

投資のプロが投資をして

長期的にリターンを

得るというものですね。

eMAXISSlim 先進国株式インデックス

では、こういった国に

投資をしています。

投資信託にも

①インデックス型

②アクティブ型

の2つがあります。

投資信託をするなら初心者向きなのが

「インデックス型」です。

さきほど言った

株式の詰め合わせパックですね。

それぞれの投資信託商品には

こういった特徴があります。

| 「インデックス型」 | 「アクティブ型」 |

| プロが特定の指数に 連動して機械的に選ぶ | プロが経験とリサーチに基づいて 銘柄を選ぶ |

| 手数料が安い | 手数料が高い |

| 指数に連動して長期リターンを目指す | インデックス型以上のリターンを目指す |

株式の詰め合わせパックの

「インデックス投資」がおすすめです。

なぜかと言うと、

「アクティブ型」の投資信託は

大きくリターンを見込める

可能性はありますが、

資産がマイナスになる可能性も

高いということです。

私もFXを使ったEAの運用益で

収益を増やしたら、

インデックス型の投資信託に

少しずつ投資をして

リスクを分散するようにしています!

主にはこういった銘柄に

収益として増えた分は

追加で投資するようにして運用しています。

・eMAXIS Slim 先進国株式インデックス

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

eMAXISシリーズは手数料が安く、

低コストで投資ができるインデックス型投資信託です。

つみたてNISAの中では

人気のある投資信託の商品で

長期的なリターンを目指すなら、

ありだとは思います。

では、次に

FXの仕組みについて

説明しますね!!

◇FXってなに?

20年間課税されずに、

長期的なリターンを

得るNISAに対して

FXっていうのは

長期的にというよりは

短期的にこつこつと利益を

積み上げていくイメージです。

仕組みとしては

日本円とドルとの通貨の

価格差額を自分の資金を使って、

増やすことができる投資

のことを言います。

ここで投資するのは

必ずしも、

日本円じゃなくても良くて

ユーロとドルとか、

ポンドと円とか

ユーロとドルとか

それぞれの国の通貨の交換を

するという投資ですね。

簡単な例を出すと

ドル円が100円の時に買って、

101円になった時に売ると

1円の収益になるという感じです。

実際の収益額は1円ではないので、

もう少し具体的にお話しますね。

先にドル円での計算式を言いますね。

ドル円は

【収益額=1ロット×pips数(通貨の上下の価格差)】

という計算をします。

FXでは、実際に取引をするときの

単位で「ロット」という単位を使います。

ロットっていうのは

1ロット=10万円

1ロット=1000円

など、通貨を取引するときの

「取引単位」のことですね。

使うFX用の口座によって

1ロットあたりの単位が

違ってくるので

注意です。

私が使っているXMの口座は

スタンダード口座というもので

1ロット=10万円=10万通貨

という取引単位になります!

ここで、

FXの場合の収益計算について

例を出すと

あなたはXMのスタンダード口座を

使っています。

1ロットあたり

10万通貨となるので、

仮にあなたが買いのポジションで

ドル円を「1ロット」を

持っていたとします。

ドル円を100円の時に

1ロットを買い、

1円上がった時に、

1ロットを売ると

収益額は「10万円」になります。

収益の計算式は

1ロット(10万通貨)×1円(1pips)

=10万円

という計算をします。

XMのスタンダード口座の場合は

1ロット10万通貨ですが、

マイクロ口座は

1ロット1000通貨です。

マイクロ口座で取引をしていた場合は

1ロット(1,000通貨)×1円(1pips)

=1,000円

という収益となりますね。

取引をするときに

スタンダード口座で

1ロットで指定しなくても取引自体はすることができます。

最小ロット単位は

「0.01ロット」から取引が

可能です!

なので、

0.01ロット、0.03ロット、0.06ロット…….

のような

指定で取引をすることもできます。

単位としては

1ロット=10万通貨であれば

0.1ロット=1万通貨

0.01ロット=1000通貨

というロット単位になります。

先ほどの例と

同じ条件の計算に戻ると

ドル円が100円の時に

「0.01ロット」を買い

101円の時に売ると

収益は「1000円」になります

0.01ロット(1000通貨)×1円(1pips)

=1000円

という感じですね。

FXの場合は売りから入っても、

収益を得られるので

そこはNISAとも違う点ですね!

NISAに対して

FXについての違いを書くと

NISAとは違うFXの特徴

NISAとFXについての特徴について

箇条書きで書くと

・短期的な取引でリターンを

得ることができる

・収益が増えた分に課税される

(1年間20万円を越える場合)

・少額からでも利益が増やせる

(最少は1万円からですが、

入金ボーナスで5万入金すると

10万円から始められます)

・買いで入っても、

売りで入っても収益が出せる

・EAを使うことができて、

継続的な収益が見込める

といった違いがあります。

逆にNISAにはない、

FXについてのデメリットの

部分も書くと

NISAにはないFXのデメリット

・ロット数を増やすと

大きく稼げるが、

その分マイナスも大きくなってしまう

・自分の判断で取引ができないうちに感情的に取引をすると大体負ける

・裁量で勝てるようになるには、

FXの勉強をしっかりとする必要がある

といったところです。

NISAにしても、

FXにしても

どちらもある程度の勉強は

必要です!

NISAとFXの似ている部分

・プロの投資会社が運用するNISAか

・プロと同様の取引をしてくれるFXでEAを運用するか

というところですね。

どちらも素人が判断するよりも

プロにお願いした方が利益は

出やすいよねってことです。

当たり前っちゃ当たり前なんですけど、全部自分で勉強して、

身に付けられるような人って

中々いませんよね?

頼れるものは頼って、

限りある時間とお金を有効に

使っていこうよ!

ということです。

◇NISAとFXの仕組みの違いを理解しよう!

まとめると、

株式や株式の詰め合わせパックを

取り扱う投資が「NISA」(投資信託)

通貨を取り扱う投資が「FX」なんです。

投資信託の場合は、

プロの投資会社が長期的に

投資してくれますが、

私の場合はEAがプロの代わりに

取引をしてくれるので

収益を生み出すことができている

という仕組みです!

と考えると、

FXでいうところのEAを使った

資産運用というのは

結局のところ、

インデックス投資にしても、

EAを使った資産運用にしても

インデックス投資のように

プロが投資判断を指数を見て

「機械的に投資してくれている」

または

EAのようにプロの投資家が

作ったプログラムされた

システムを使って

「機械的に運用をお任せしている」

という点では似ていますよね。

EAの場合は完全にお任せの

NISAとは違って、

ある程度は自分でリスクを

抑えめにしたり、

もう少し収益を取るために

リスクを取る

といったことも可能です。

ただし、運用資産に合わない

リスクを取りぎた運用をすると

やけどしてしまうので、

安全な設定で運用しましょう!

(マニュアルもあるので、

その辺りは心配ないかと)

FXを否定して、

何に投資しているかわからない

積立投資を信じ込んで

投資している人は

FXを否定することはできないですよね?

だったら、どちらも

どんな仕組みになっているのか

それを理解した上で

どちらも運用していくのが

リスクを分散できていると

私は思っています。

良いとこどりってことですね!

どんなことに気を付けてれば

いいのかについては、

私の公式LINEから配布される

限定コンテンツで紹介しているので

そちらを受け取ってみてください!

(無料なので)

私も使っている

このEAの特徴をお話すると

『ローリスクミドルリターン』

という特徴があります!

どんな特徴があるかと言うと

過去の通貨のデータや、

動きに連動して機械的に

売り買いの判断をして

最適な動きをして、

収益を積み上げていくことができる

という特徴があります!

1日に平均500円くらい

こつこつ収益を出すと、

それが平日の20日間にして

500円×20日=1万円

となるので、

1万円の壁はそこまで高くないです。

為替の状況によっては

上手く出る場合もありますが、

上手く出ない場合もあります。

様々な人や国が売り買いをしているので、トータルで月1万になればOKと

低い目標で良いのでまずは目標金額も立てておきましょう!

実際にEAで資産運用をすると

細かい数百円がいずれ

1万円になっていくので、

「これ本当にお金を稼いでいるのかな?」

と不思議な感覚になると思います。

でも、実際に売り買いしているので

心配しないでください (笑)

EAを使えば

自分が感情的になって、

売り買いをしないので

早く収益が出る可能性が

なかり高いです。

ある程度収益が出たら、

ちゃんとリスク分散のために

小まめに出勤して、

増えた分は追加の投資信託を買って

資産を配分してトータルで資産が増えるようにしていきましょう!

NISAもEAも両方使うことで

高いリターンを得られるので、

私はどちらも理解した上で

使っています!

また投資信託とは違って、

運用の判断をシステムを

稼働させることで24時間

ドル円の状況を監視して効率的に

取引できるのが強みですね!

この部分は証券会社の

プロの専門家でも

システムには勝てない部分ですよね。

NISAとFXで迷っている人が取るべきアクションはコレ!

最後に、実際に私がしている

堅実な資産運用アクション

について

お伝えしたいと思います!

ステップとしてはこんな感じになっています!

=======

ステップ①:EAを使って少額(最少自己資金は5万円から)

ステップ②:生活資金に余裕ができてきたら、NISAを始める

ステップ③:確定申告の準備をする

=======

ちなみに、私が確定申告のサポートもしているので

確定申告をやったことがない保育士、幼稚園教諭の方でも

公式LINEから、確定申告に必要な書類の準備と

申告方法を解説します。

年間で20万円以上の副収入を得て

なりたい自分の未来に使ってください!

ステップ①:EAを使って少額(最少自己資金は5万円から)

EAを使って

月1万円~3万円の収益を

短期的に稼ぐ。

まずはこれを目指していきましょう!

XMで資産運用を始めると

入金ボーナスというものがもらえるので

それを使って少額の資金をブーストさせちゃいましょう!

入金ボーナスといのは

500ドル(約5万円)までは入金額の100%

のトレード用のお金がもらえます。

これはトレードには使えますが、

入金ボーナス自体は出金はできません。

トレードで増えたらお金もらえます。

そして、500ドルの入金ボーナスが終わったら

501ドルからは4,500ドルまで20%の入金ボーナスがもらえるんですね。

簡単に例を出すと

最初の軍資金が10万円からだったら

最終的に使える運用額は

「16万円」からとなります!

5万円までは入金ボーナス100%なので

5万円(入金額)+5万円(入金ボーナス)=10万円

残り5万円(入金額)に20%のボーナスがかかるので

5万円(入金額)+1万円(入金ボーナス)=6万円

となります!

月1万円を目指すなら

運用資金10万円あれば

1日500円~1,000円の利益が

出れば簡単に達成できます!

EAは為替市場が動いている平日のみ稼働できるので

1日 1000円の収益が出れば良いとして

平日15日稼働(月末月初を除く)

1000円×15日=15,000円

といった感じです。

あとは行動のみですね。

2時間以内でEAの運用準備が

できるので、さくっと作ってしまった方が楽です。

ステップ②:生活資金に余裕ができてきたら、NISAを始める

NISAは中長期を見て

リターンを得る資産運用なので、

まずはEAで継続的な収益が

出てから始めれば

EAの収益だけで、

NISAに投資できますよね?

つまり、給料を使わずに

投資ができる仕組みが

できあがるということです。

投資で利益が出た分を使って

投資ができるので

まさに

お金がお金を呼ぶサイクルができあがる

ということです!

※1つ注意点

EAで収益が出たからと言って

全額投資には回さないでください。

確定申告の際に、

所得税や住民税納付分の金額も

残しておかないといけないので、

利益が出た資金を入れておく用の

口座は別途準備

しておくのが良いですね。

ステップ③:確定申告の準備をする

NISAについては、

課税されないので

確定申告は不要ですが

EAで稼いだ額が

毎年1月1日~12月31日までの

間で1年間に生じた所得が

「20万円以上」

となる方は確定申告が

必要になります。

FXには所得税がかかっていないので、

その分の税金がかかりますよ!

ということですね!

私からEAを使ってくださる方

限定にはなりますけど、

確定申告サポートもしているので、

・どんな書類が必要なのか

・どんな手続きが必要なのか

といったことを

サポートしています。

確定申告期間は

翌年の2月16日から3月15日のまで

の間で確定申告を行います。

サポート対象者の方には

確定申告の1ヶ月前ほどから、

アナウンスをしてくので、

必要な書類とかを準備してくださいね。

なので、

安心して月1万~3万円の

副収入を得て

自分のやりたいことに

時間やお金を使ってくださいね!

リスクは少しずつ分散して、

収入源となるものをこつこつと作っていきましょう!

収入源は1つよりは、

2つよりは3つと合った方が

ブラック保育園に勤めていて

職場を変えたいけど、

転職するための準備ができる

ダブルワークができないから、

生活資金を底上げして、将来のための貯蓄や資産を増やすことができる

といった園の給料だけでは

カバーできない部分を補填できる!

というのがやはり強みです。

ぜひ、私の公式LINEから

限定コンテンツを受け取って

将来のための準備をすぐに

始めていきましょう!

ここまでお読みいただき

ありがとうございました。

まな

\ 2時間以内に月1万円の副収入を得る仕組みが構築できます /